COMPRENDRE LE BUDGET MUNICIPAL.

Qu’est-ce que le budget ?

Le budget est un acte prévisionnel qui autorise les recettes et les dépenses pour une année civile. Il est le reflet des actions et projets décidés par le conseil municipal.

Comment s’élabore et se vote le budget ?

En fonction des priorités municipales des élus, les services de la ville élaborent un budget. Celui-ci doit être équilibré ou en sur-équilibre. Il peut être modifié ou complété en cours d’exécution par le vote de décisions modificatives ou le budget supplémentaire. Il doit impérativement être voté avant le 31 mars de l’année qui l’intéresse.

Qui contrôle l’exécution budgétaire ?

L’État exerce un contrôle sur les dépenses et les recettes par l’intermédiaire du Trésor Public, du Préfet et de la Chambre régionale des Comptes. Ces contrôles ne portent que sur la légalité et la régularité des dépenses et des recettes et non sur leur opportunité.

Qui paie les dépenses et encaisse les recettes ?

En sa qualité d’ordonnateur, le maire prescrit l’exécution des dépenses et des recettes. Les ordres de dépenses (appelés mandats) et de recettes (appelés titres exécutoires de recettes) sont donc établis par le service des finances et visés soit par le maire ou les adjoints au maire délégués aux finances. Toutefois, c’est le Trésor public qui assure le paiement des mandats ou l’encaissement des titres de recettes et se charge des poursuites en cas de non-recouvrement. Le but de cette dichotomie permet également le renforcement du contrôle interne. L’ordonnateur n’est pas le payeur.

De quoi se compose le budget ?

Il est divisé en 2 parties : une section de fonctionnement et une section d’investissement.

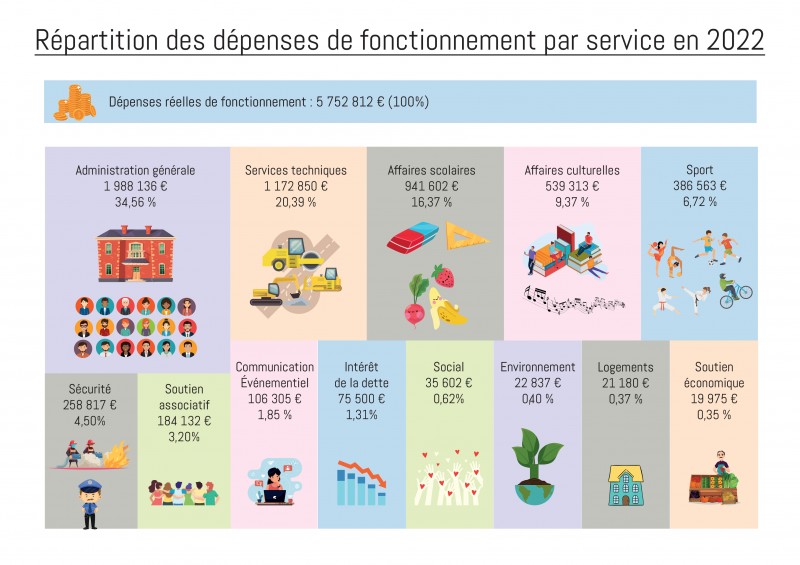

1 - La section de fonctionnement

Elle est constituée des dépenses courantes et récurrentes nécessaires au bon fonctionnement des services municipaux et à la mise en œuvre des actions décidées par les élus. Y figure aussi le remboursement des intérêts des emprunts. Elle enregistre également les recettes fiscales, les dotations et participations de l’État ainsi que les recettes d’exploitation des services (restauration scolaire, école municipale de musique, bibliothèque municipale, location de salles…)

A : Les recettes, se composent des :

• Impôts locaux que les Châteaulinois acquittent chaque année (ces impôts financent également le Département, la Région, et l’Intercommunalité). Ils sont constitués de la taxe foncière sur le bâti et le non bâti, la taxe finale sur la consommation électrique, la taxe sur les pylônes, les droits de mutation, l’attribution de compensation (anciennement taxe professionnelle, elle est versée par l’intercommunalité)… Les taux des impôts locaux sont votés par le conseil municipal.

• Dotations de l’État : Elles sont versées à chaque commune en fonction de différents critères. Elles correspondent à la participation de l’État pour la gestion communale et administrative.

• Revenus divers : Ils sont constitués des produits des services du domaine (facturation périscolaire, redevance d’occupation du domaine public, inscription à la bibliothèque, concession funéraire…)

B : Les dépenses :

• Ce sont toutes les dépenses nécessaires au fonctionnement de la collectivité : frais de personnel, charges à caractère général (eau, gaz, électricité, fournitures, entretien des bâtiments, primes d’assurances, restauration scolaire…), subventions aux associations, intérêts de la dette, dotations aux amortissements...

2 - La section d’investissement

Elle concerne essentiellement les opérations d’équipement d’envergure ayant pour objet d’augmenter la valeur du patrimoine de la Ville et d’améliorer la qualité des équipements municipaux, voire d’en créer de nouveaux. Le remboursement du capital de la dette figure également à la section d’investissement. Les recettes proviennent essentiellement des emprunts, des subventions d’équipement et de l’autofinancement (épargne).

A : Les recettes sont constituées des :

• Dotations et fonds divers (Fonds de Compensation de TVA - FCTVA et l’affectation des résultats de l’année N-1)

• Emprunts

• Subventions d’équipements (exemple l’espace Coatigrac’h a été cofinancé par l’Etat, le Département et la Ville)

B : Les dépenses sont constituées des :

• Achats de matériels (mobilier, informatique, matériel sportif, instruments de musique…)

• Travaux de réfection ou d’aménagement des bâtiments municipaux

• Réfection d’enrobés

• Réalisation de trottoirs

• Enfouissement de réseaux

• Achat de terrains (pour créer des réserves foncières par exemple pour créer un lotissement ou un chemin de randonnée).

• Réalisation d’études

• Création d’une maison de santé

3 - Epargne

L’épargne correspond à l’excédent des recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement (hors travaux en régie). Appelée aussi autofinancement brut, elle est affectée prioritairement au remboursement du capital des emprunts. Et pour le surplus aux opérations d’équipement. Par soucis d’indépendance, il convient que cette épargne soit conséquente.

Cliquez sur les images pour les agrandir

Actualités

- 1

- 2

- 3

- 4

- 5

- 6